LE MIRAGE DE LA DE-DOLLARISATION : L’INTERVIEW QUI REVELE LES FAILLES DE LA STRATEGIE DE LA BCC

Entre chiffres surévalués et infrastructures absentes, dans les propos récents du gouverneur de la BCC

Dans l’édition spéciale de Top Congo FM diffusée le 17 avril 2026, le Gouverneur de la Banque Centrale du Congo, André Wameso Nkualoloki, s’est livré à un long entretien sur la situation économique de la RDC et, surtout, sur la mesure phare qu’il défend : l’interdiction totale, à partir du 9 avril 2027, des transactions en espèces en dollars et autres devises étrangères.

http://www.youtube.com/watch?v=9aSBwPbQ_RU

Le Gouverneur a commencé par dresser un tableau plutôt rassurant de l’économie congolaise : croissance supérieure à la moyenne subsaharienne, inflation maîtrisée à 2,3 % fin 2025, résilience face aux chocs géopolitiques. Il a ensuite expliqué que la RDC importe chaque mois une quantité quasi constante de billets de dollars, ce qui, selon lui, prouve que cet argent sort immédiatement du circuit économique national pour alimenter le blanchiment et le financement du terrorisme. Il a même pointé du doigt le dollar utilisé par les groupes armés à l’Est, affirmant qu’il provient du circuit congolais.

Jusque-là, l’analyse est intéressante. Mais c’est sur la faisabilité de la mesure et sur l’état réel du pays que le discours du Gouverneur devient nettement plus superficiel, voire inexact.

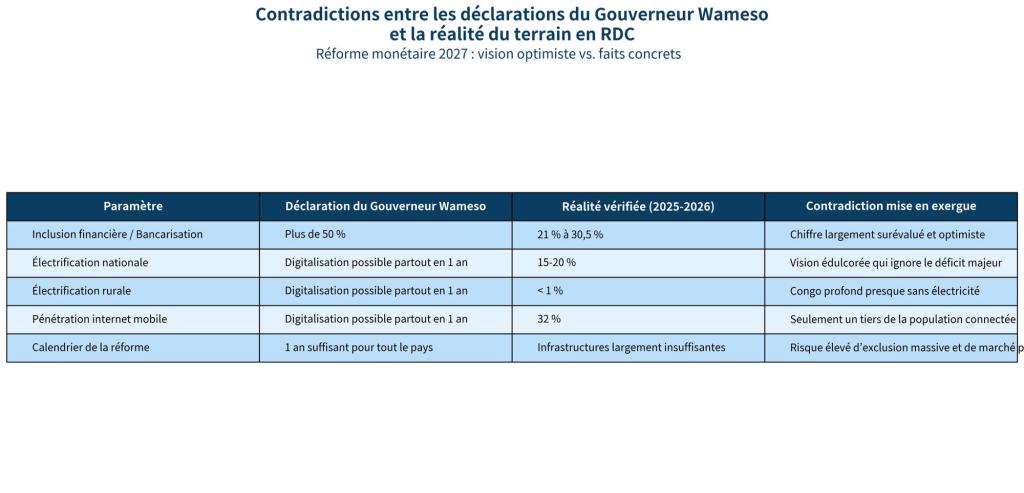

Il affirme que l’inclusion financière est déjà « à plus de 50 % » et que la digitalisation progresse à un rythme fulgurant grâce au mobile money.

C’est inexact. Les données les plus récentes (fin 2024 – début 2026) situent le taux d’inclusion financière élargie entre 21 % et 30,5 % seulement.

Le chiffre de 50 % est donc largement optimiste et ne reflète pas la réalité du terrain.

Le Gouverneur insiste : « On n’interdit pas de détenir du dollar, seulement de l’utiliser en espèces. »

Selon lui, payer par carte, virement ou mobile money en dollars restera possible.

Il balaie d’un revers de main les difficultés pratiques en affirmant que, même dans les zones reculées, les gens utilisent déjà majoritairement le franc congolais et que le dollar cash est surtout un phénomène urbain.

Là encore, c’est une vision très simplifiée. Si le franc congolais domine effectivement dans les villages, la quasi-totalité des transactions importantes se fait encore en cash dollar dans les centres urbains et périurbains.

Selon les analyses récentes (premier semestre 2025), le dollar représente environ 90 % des transactions domestiques et plus de 92 % des dépôts et crédits bancaires.

Dans les milieux urbains (Kinshasa, Lubumbashi, Goma, etc.), le dollar cash domine très largement les échanges économiques : il représente la quasi-totalité des transactions de moyen et gros montants (commerce, loyers, importations, paiements des fournisseurs). Dans les milieux ruraux et à l’intérieur du pays, le franc congolais reste dominant pour les micro-transactions quotidiennes (marchés locaux, produits de première nécessité), mais le dollar cash intervient encore significativement pour les échanges plus importants (remises, achat de bétail, matériaux de construction, etc.). L’économie informelle, qui génère plus de 80 % de l’activité nationale , reste massivement dépendante du cash dollar aussi en milieu rural.

Surtout, Wameso passe totalement sous silence deux paramètres critiques: l’électrification (15-20 % au niveau national, moins de 1 % en zone rurale) et la couverture internet mobile (seulement 32 % de la population).

En avançant un taux d’inclusion financière surévalué, en occultant les énormes déficits d’électrification et de connectivité, et en fixant un calendrier très serré (un an seulement), le Gouverneur donne l’image d’une mesure plus volontariste que réaliste, avec les risques d’impréparation que cela comporte.

Au-delà de ces approximations, le plus grand risque réside dans l’improvisation d’une réforme monétaire qui n’est ni globale, ni inclusive et encore moins progressive.

En l’absence d’une véritable stratégie d’ensemble – comportant un plan massif et chiffré d’électrification rurale, d’extension de la couverture 4G/énergie solaire, d’éducation financière à grande échelle et d’accompagnement progressif sur plusieurs années –, cette mesure précipitée expose l’économie congolaise à des dangers concrets :

exclusion massive des populations rurales et périurbaines (qui représentent plus de 60 % des Congolais), essor d’un marché parallèle du dollar encore plus opaque et incontrôlable, choc brutal sur l’économie informelle (qui pèse près de 80 % de l’activité), perte de confiance des ménages, ralentissement de la consommation, risque d’inflation importée et, in fine, une fragilisation de la souveraineté monétaire que l’on prétend justement renforcer.

Une réforme monétaire ambitieuse est nécessaire, mais elle ne peut réussir que si elle est préparée avec rigueur, inclusivité et progressivité.

Sans cela, elle risque de produire l’effet inverse de celui recherché.

Eugène Diomi Ndongala,

Démocratie Chrétienne, DC